ファクタリングとは~基礎知識を図解で解説!

ファクタリングとは?

近年、インターネットで良く見かける「ファクタリング」という言葉ですが、どのような仕組みや流れで現金を手にするのか、また、2社間・3社間といった方式の違い等をご存知の経営者様は未だ少ないかと存じます。

ファクタリングの基礎的な知識に加えて、資金繰りに有効な理由・法的な構成等をまずはご説明して行きたいと思います。

ファクタリングの方式

ファクタリングには2社間ファクタリングと3社間ファクタリングと呼ばれる2つの方法があります。

両者にはそれぞれメリットとデメリットが混在しており、事業の状況や債権の種類に応じてどちらを選択するかを決めると良いでしょう。

具体的には以下の通り違いがあります。

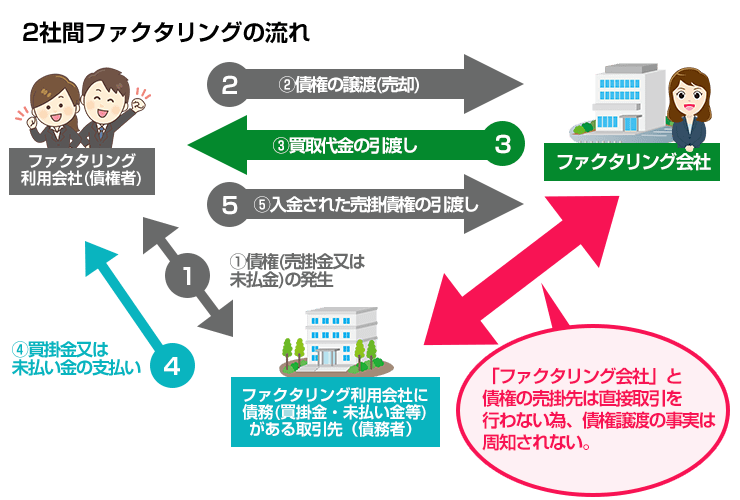

2社間ファクタリングとは

2社間ファクタリングとは、現在有している債権をファクタリング会社へと売却する際、債権譲渡手続きを伴わず直接2社間で売買取引を行う方法です。

債権譲渡手続きとは、債務者に対し「債権を譲渡しましたので、お金は譲渡先の○○へ支払ってください」という“通知”するか、債権を譲渡した事に対し“承諾”を得るかのいずれかを言います。

したがって、2社間ファクタリングには「取引先に債権譲渡を知られない」というメリットがあり、会社が資金不足に陥ってしまった事が周知されません。

一方で、2社間ファクタリングは利用企業側(債権者)の倒産及び利用企業の取引先(債務者)の倒産という2つのリスクを負う事になるため、3社間ファクタリングに比べて買取金額が安くなります。

買取金額は、概ね売却する売掛債権総額の80~90%が相場です。

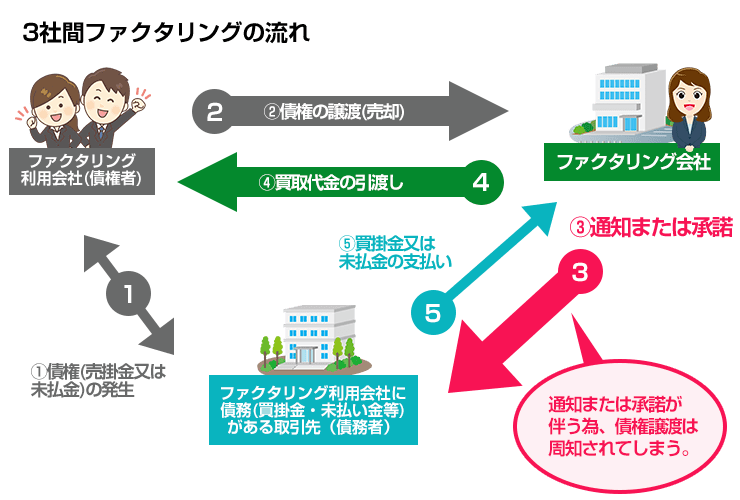

3社間ファクタリングとは

一方、3社間ファクタリングは原則通りの債権譲渡手続きを取ります。

つまり、売掛金等を有している者又は会社がファクタリング会社へ当該売掛債権を売却し、その旨を債務者(取引先)へ通知又は承諾を得る事で、対抗要件を具備すると言うものです。

取引先からファクタリング会社へ直接売掛債権が振込まれるため、ファクタリング会社から見ると2社間よりも安全な取引となり、買取金額が高いという利点があります。

買取金額は売掛債権の85~95%が相場で、後述する「診療報酬債権」といった信用度が高い債権の場合には100%に近い数値で買い取って貰えるという可能性もあります。

| メリット | デメリット | |

|---|---|---|

| 2社間ファクタリング | 取引先に知られない 取引が早く済む |

買取金額が安い |

| 3社間ファクタリング | 買取金額が高い | 債権譲渡通知が必要 手続きが2社間に比べて煩雑 |

法的にはいずれも売買契約に該当する

2社間・3社間はいずれも債権を買い取る方法になるため、物を売って金銭を得るという「売買契約」に該当し、金銭消費貸借契約ではありません。

つまり、返さなくても良いお金であるため、つなぎ資金として非常に有効です。

ファクタリングが有効な場面

従来の資金調達方法は、主に銀行融資やビジネスローンを用いた「金銭消費貸借契約」によるものが一般的でした。

金銭消費貸借契約とは所謂「借金」であり、貸借対照表上(B/S)の負債の部に計上され、会計資料上の見栄えが悪くなってしまい、多重債務状態や履行遅滞又は不能等に陥ると信用情報にキズを付けてしまうというデメリットがあります。

一方、ファクタリングの場合、あくまで資産の「売買契約」であるため、そもそも債務という概念が無く、返す必要が無いお金を手に入れる事が可能であり、東京エリアだけでなく西日本エリアの中小企業間でも人気が高まっている資金調達方法となっています。

さらに、資産(売掛金)が減り、それがまた資産(現金預金)が増えるため、B/S上の負債の変動が無く、見栄えが悪くなるというデメリットもありません。

資金調達として人気のファクタリングですが、主にどのようなシーンで有効なのか、また、銀行融資とどのように使い分けるべきなのか等をファクタリングの性質と併せてご紹介して行きたいと思います。

不良債権を早く手放したい

売掛先が今にも倒産しそう…という場合には、当該売掛債権をいち早く現金化しリスクを回避するのも立派な経営手段です。

もちろん、あまりにも不安定な会社の債権の場合だと買取金額が安くなってしまう事が予想されますが、ゼロになってしまうという最悪な事態は避ける事が可能となります。

なお、万が一売却した売掛債権の債務者が倒産に陥った場合でも、そのリスクの負担はファクタリング会社が負う形のプランもあり、これを利用すれば後々ファクタリング会社から請求を受ける事もありません。

このプランは一般的に「ノンリコース(償還請求権無し)」と呼ばれており、買取額がやや下がってしまいますが、非常に安全性が高いです。

銀行融資を申込んでいるが間に合わない

銀行融資は一度受けられれば低い金利で多くの現金が調達出来るため、上手く行けば状況を大きく改善出来るだけでなく、長期的な安定運営が行えます。

しかしながら、赤字続きの会社はその時点で審査不可となってしまい、仮に通ったとしても連帯保証人の用意が必須です。

つまり、審査が厳しい上に時間が掛かるため、中小企業にとって非常に難易度の高い資金調達であり、当初予定していた期間を大幅に上回ってしまう可能性が大いに考えられます。

したがって、融資決定までに会社の資金が底を付いてしまう事も十分に考えられるため、つなぎ資金の方法を予め考慮しておく必要があります。

その場合には、他の銀行や消費者金融で新たな融資を申し込み新たな債務を重ねるよりも、貸借対照表上の資産状況に影響を及ぼさない「ファクタリングによる資金調達」を選択した方が無難でしょう。

1日でも早く現金が必要

融資を用いた資金繰りの最大の難点は“時間が掛かる”事です。

銀行では1か月、消費者金融系でも2週間ほどは最低でも必要で、会計資料作成には税理士といった専門家の介入は必須であり、費用も掛かります。

それでいて100%融資が下りるわけではありませんので、多大な時間とコストを使った結果、ゼロからやり直さざるを得ない可能性もあるのです。

ファクタリングは売掛債権の存在、売掛先の信用等をチェックするという非常に簡易な形の審査になるので、即日で完了し、その日の内に買取金額が振込まれるという事も十分に考えられ、スピード面で非常に優れている資金調達と言えます。

有効なシーンを見極めるのが大事

まとめますと、

負債を作りたくない

赤字のため銀行の審査が下りない又は利用したくない

短期資金(つなぎ資金)が欲しい

スピーディに資金繰りを行いたい

というケースであれば、買取代金が即日振込又は引き渡されるファクタリングでの資金調達が非常に有効な手段と言えます。

また、中には個人事業主可の小口の資金繰りから、1憶円を超える大規模な売掛債権にまで対応しているファクタリング会社もあり、大企業やそれに近い規模の中小企業でも利用出来るシーンは多いと考えます。

債権の性質で選ぶのも一つの手

「建設業ファクタリング」や「医療業ファクタリング」という言葉を耳にした事がある方も多いのでは無いでしょうか。

実はこれはこのようなファクタリング方式があるという訳ではなく、債権の種類について表わしており、例えば建設業ファクタリングであれば完成工事代金・前払い金等といった建設業で発生した債権、医療業ファクタリングであれば診療報酬債権・介護報酬債権等の所謂レセプト請求を指します。

業種によっては2社間ファクタリングの方がお得だったり、3社間ファクタリングの方がお得だったりしますので、債権の性質によって使い分ける事をお奨め致します。

レセプト請求は3社間がお奨め

病院やクリニックは、患者さんの負担分を除き、診療行為の報酬を支払基金又は国保連等に対し請求します。

これをレセプト請求と言い、つまり病院・クリニックでは当該支払機関へ常に売掛金を有しているという事になります。

そのため、ファクタリングでの資金繰りが非常に有効であり、急な資金難に陥ってもほとんどの病院やクリニックは乗り越える事が出来るのです。

また、医療業ファクタリングでは債務者が公的機関に近い存在であるため、売掛金が支払われないというリスクがほぼ無く、買取代金が高いという特徴があります。

今度の付き合い等を気にする必要が無いため、買取代金が高い3社間ファクタリングの方を選択する方又は法人がほとんどです。

福岡県では「2社間」が人気

債権を譲渡(ファクタリング)した事が取引先に知られた場合、「資金不足に陥っている」というマイナスイメージは避けられず、よっぽど仲の良い会社出ない限りはファクタリング取引が行われた事は隠した方が賢明です。

そのため、利用企業の70~80%は2社間ファクタリングの方を選択しており、イメージ悪化のリスクを回避しています。

また、ファクタリング会社によっては3社間に対応していなかったり、得意業種で無いがために買取金額が著しく下がってしまったりといったケースもありますので、業者側のサービススペックもしっかりと考慮した上で最終的な判断を行う必要があるでしょう。

地域性に合った資金繰りを

福岡には建設業者が数多く存在していますが、基本的に銀行は零細企業などには興味が無く、個人事業主や小規模な会社等は消費者金融・カードローンといったノンバンクを利用せざるを得ないのが現状です。

また、業績が悪化した事で今までメーンバンクとして付き合いがあった地元銀行から「貸し渋り」「貸し剥がし」といった形で裏切られてしまう事も決して珍しくありません。

ファクタリングにマッチする業種が多いのが福岡~西日本エリアの特徴と言えますので、銀行や消費者金融に変わる新たな資金調達先として、最寄りのファクタリング会社に相談してみるのも一つの手です。